河南光远新材料股份有限公司(以下简称“光远新材”)已经披露了创业板IPO申报稿,拟募资36亿元投向三大低介电玻纤产线及补充流动资金。这是光远新材继2023年7月主动撤回IPO申请后的第二次闯关。

与三年前相比,光远新材的财务数据呈现出不同的面貌。凭借AI算力需求拉动,公司2025年净利润同比暴涨748.11%,2026年一季度单季扣非净利润超3.44亿元,站在行业景气顶点冲刺上市。

然而,这份亮眼的成绩单背后,光远新材还需面对剧烈周期波动、高额对赌回购压力、应收账款高增、流动性缺口、扩产消化存疑等多重问题。

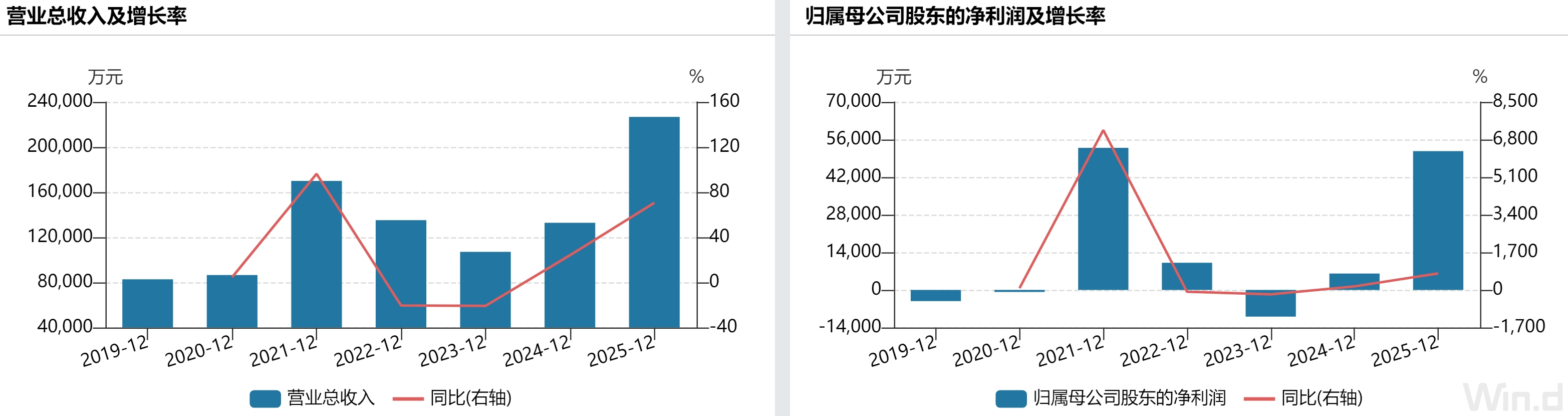

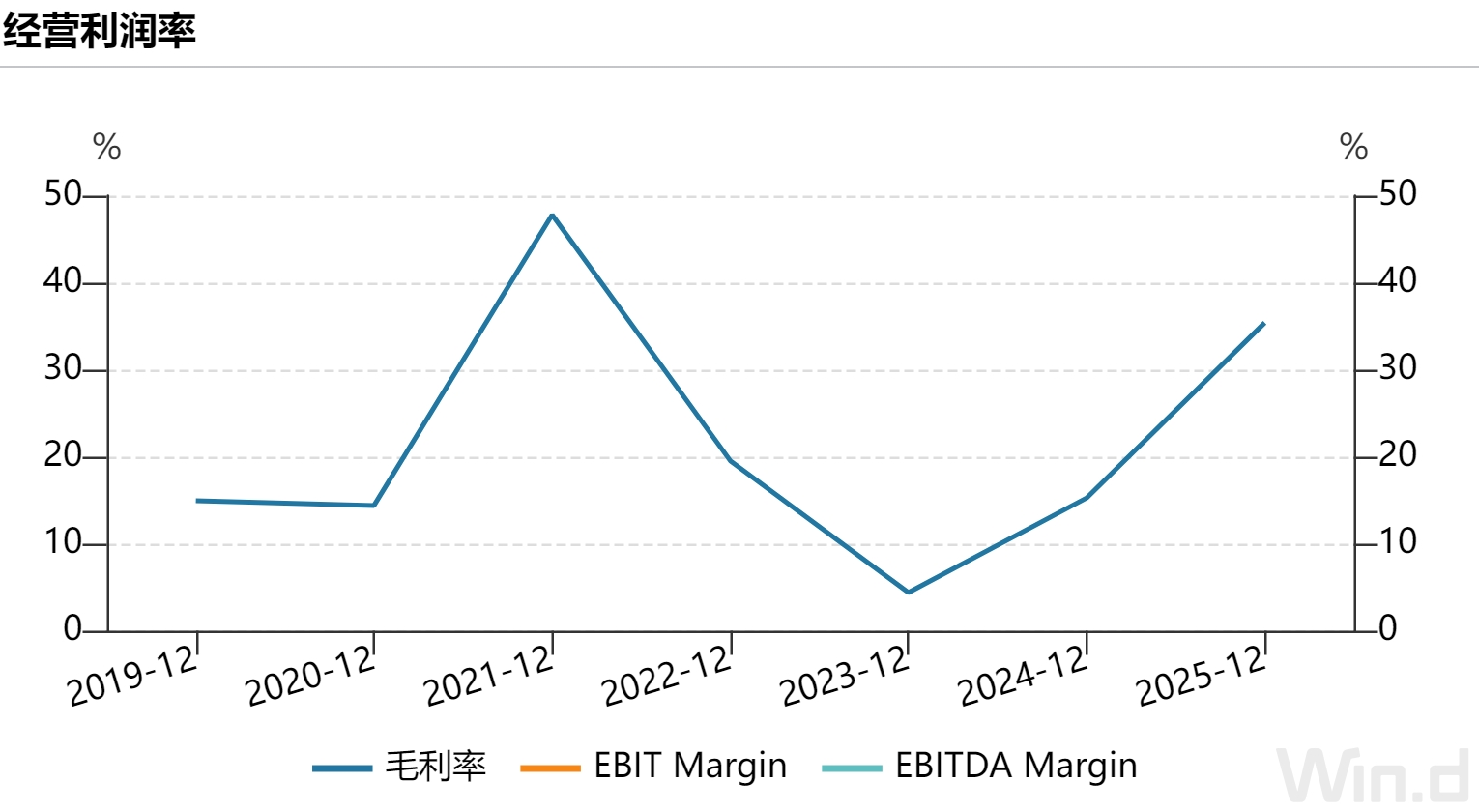

2023年至2025年及2026年第一季度,光远新材营业收入分别为10.71亿元、13.29亿元、22.68亿元和8.43亿元,净利润分别为-0.99亿元、0.61亿元、5.17亿元和3.44亿元。毛利率方面,2023年为3.74%,2026年一季度升至56.40%,三年涨幅超52个百分点。

界面新闻记者注意到,光远新材历史数据同样呈现类似的周期性特征。光远新材2019-2020年因产能扩张导致价格战出现连续亏损,2021年受益消费电子复苏净利冲高,2022年行业扩产价格回落利润缩水,2023年陷入亏损,完全贴合电子玻纤行业强周期特征。

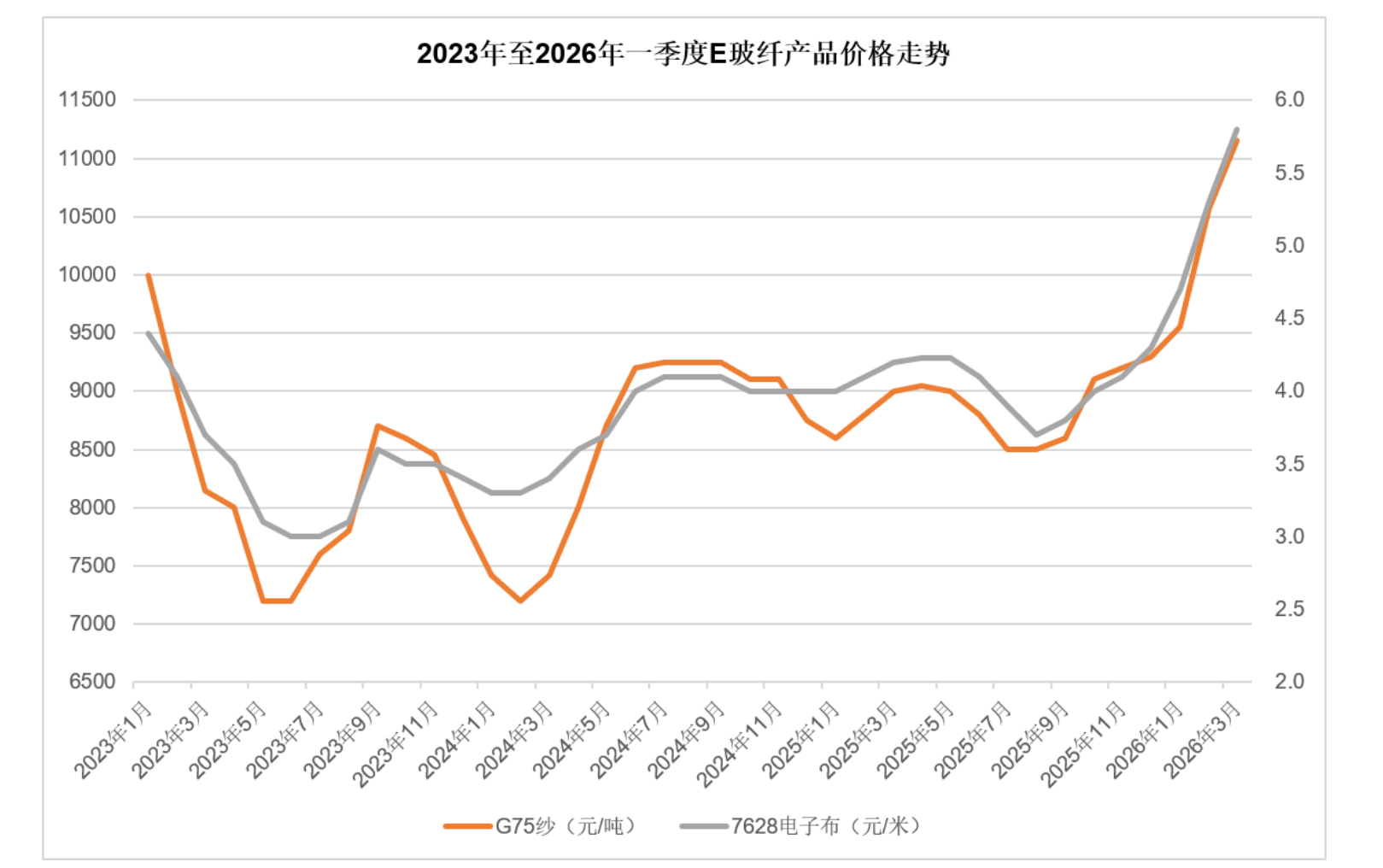

电子玻纤上游为矿物原料、天然气等大宗商品,下游绑定覆铜板、PCB、AI服务器,终端需求、行业新增产能直接决定产品价格与盈利空间。2023年行业低端E玻纤产能过剩,普通电子布价格近乎腰斩,直接导致光远新材亏损。

2024下半年起随着AI算力基建爆发,低介电特种玻纤供不应求,产品量价齐升造就业绩红利。这种“过山车”式的业绩表现,根源在于电子级玻璃纤维行业与覆铜板、印制电路板行业的周期性波动存在较高关联。光远新材也表示, “若未来下游行业持续受到宏观环境、产业政策、下游需求不及预期或产能扩充等因素影响导致电子级玻璃纤维行业供需失衡,产品售价下跌,将可能对公司的财务状况造成不利影响,经营业绩出现波动的风险。”

一位关注公司的投资者也对界面新闻记者表示, “光远新材的盈利很大程度上绑定行业景气度。当前业绩绑定AI需求短期红利兑现,一旦全球云厂商资本开支收缩、或同行大规模低介电产能落地,供需格局逆转后,公司毛利率、净利润大概率或快速回落。历史上行业每一轮扩产周期都会引发价格战,2023 年的亏损就是前车之鉴。”

光远新材研发费用占营业收入持续走低。2023年6.88%、2024年4.14%、2025年3.37%、2026年一季度2.61%。营收规模高速扩张,但研发投入增速跟不上收入增长,对比中国巨石、宏和电子等同行,头部企业研发投入占比稳定维持4%以上。某种程度而言研发投入代表了企业的未来竞争力,持续下滑的研发投入很难让市场相信企业将保有竞争优势。

值得注意的是,光远新材主营业务毛利率从2023年的3.74%上涨至2026年一季度的56.40%,核心驱动是低介电产品收入占比提升。不过,E玻纤仍是公司营收的基本盘。若未来普通玻纤行业再度扩产引发价格战,中低端业务毛利率是否会再度跌至个位数值得关注。

本次IPO光远新材是“背负赌约上阵”。

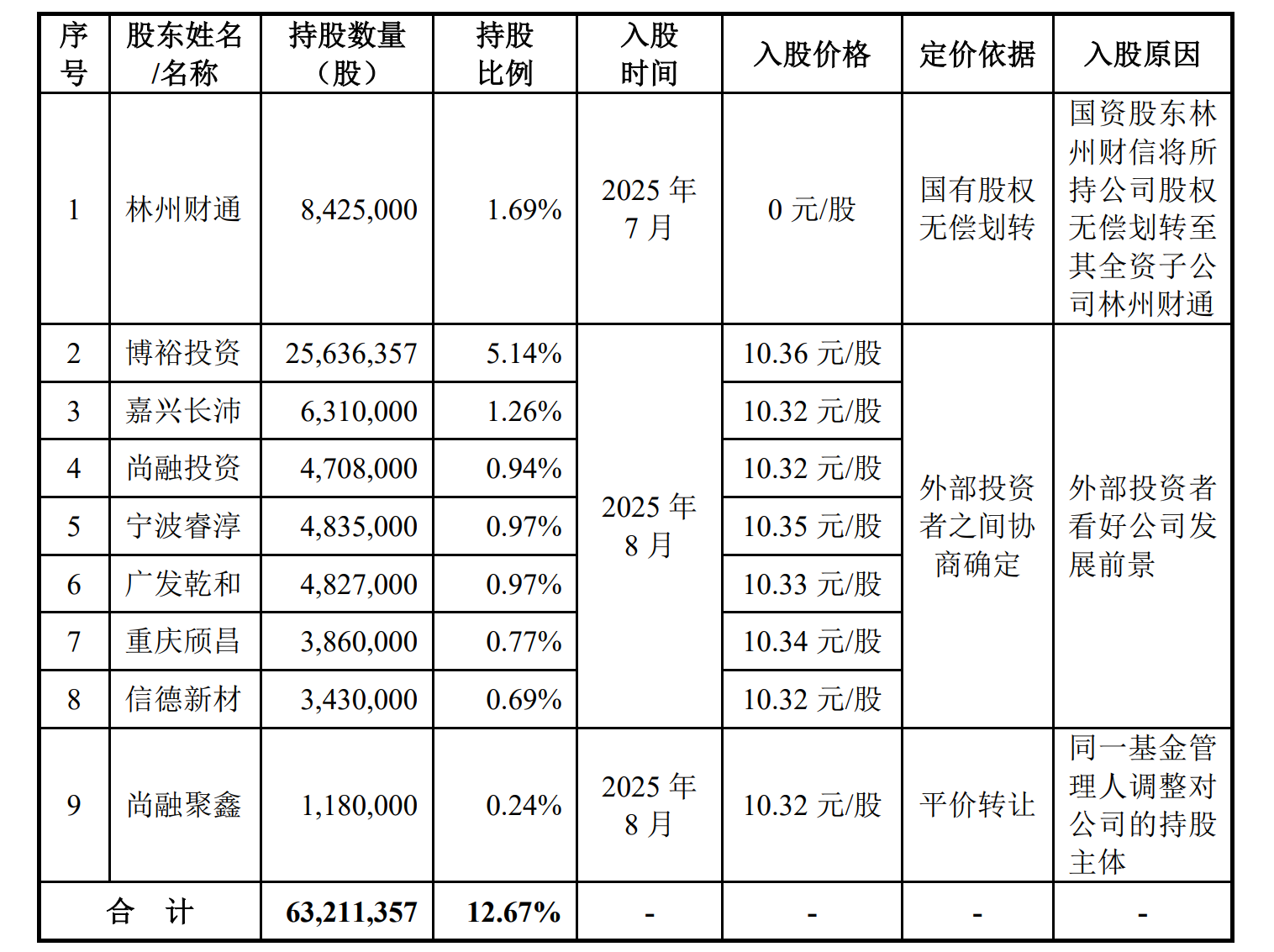

招股书披露,深创投基金、博裕投资、宁波大豪等合计13家投资机构均与实控人李志伟、一致行动人签署上市对赌协议,核心条款高度统一:若公司未能在2028年前完成上市,投资方有权要求实控人连带回购股份。若2027年底前IPO材料未获交易所受理,同样触发回购义务。

界面新闻记者梳理股东数据,上述13家机构合计持股比例超过20%。若IPO折戟,李志需按照入股价格加年化利息回购全部机构股权,按照2025年8月机构入股价约10.32-10.36元/股计算,回购所需资金规模可能高达数亿乃至数十亿元。一位不愿具名的行业投行人士对界面新闻记者表示:“对赌协议虽约定申报IPO后回购条款暂时中止,但一旦审核终止、撤回,条款立刻恢复,这是隐藏的重大不确定性。”

另外,光远新材本次IPO计划募集资金总额36亿元,其中13.5亿元用于补充流动资金,占募资总额37.5%,三个生产项目合计投入22.5亿元。截至2026年3月末,公司账面货币资金 1.47 亿元,但有息负债(短期借款+长期借款+一年内到期非流动负债)超过10亿元,货币资金完全无法覆盖短期债务,流动性缺口明显,须依靠上市融资来缓解偿债压力。

招股书显示,光远新材固定资产占总资产比重长期接近50%,属于典型重资产制造企业,设备投资巨大,折旧摊销刚性。本次募投继续加码大额固定资产投资,未来折旧费用将显著抬升。资深制造业审计师张璐诗向界面新闻记者谈到:“重资产周期企业,在货币资金不足、有息负债高企时大额补充流动资金,侧面反映自身造血难以匹配扩产与偿债需求。”

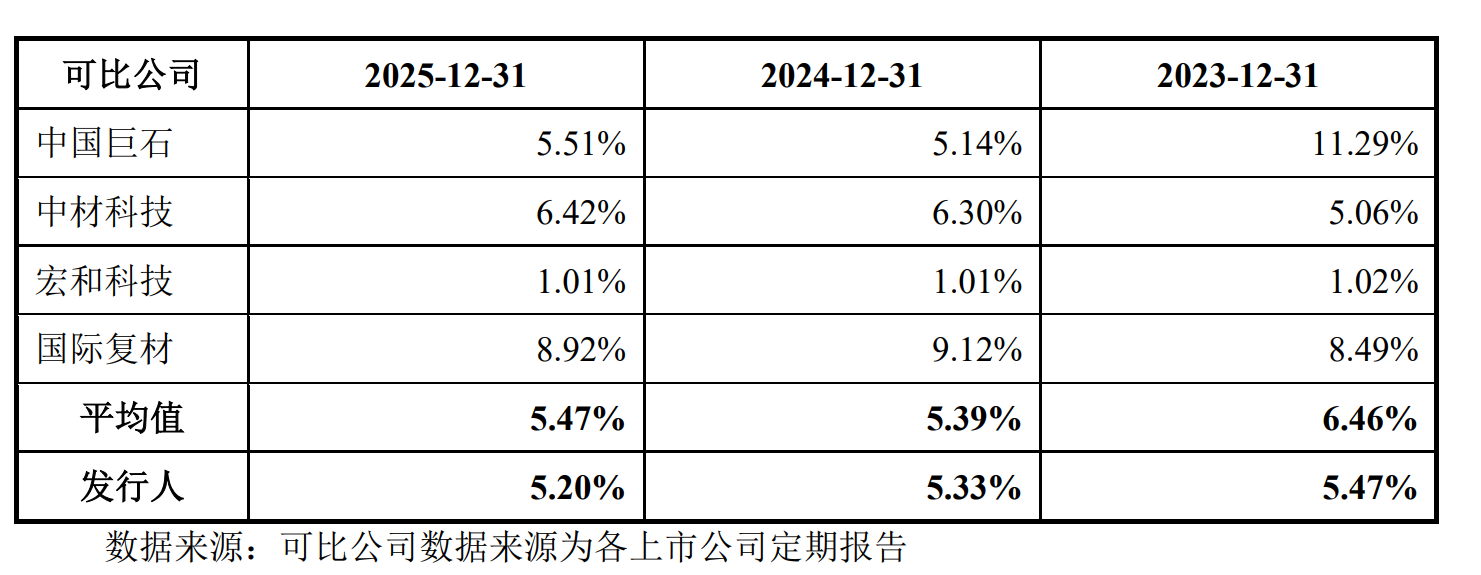

界面新闻记者从招股书中看到,光远新材应收账款规模大幅增长。应收账款净额从2023年末的2.45亿元升至2026年一季度末的10.35亿元,占各期末资产总额的比例从7.67%升至20.80%。2023年至2025年各年末,应收账款净额占各年营业收入的比例分别为22.89%、31.31%、34.99%,呈现持续上升趋势。

应收账款增速明显超过营收增速,这可能会引发市场对光远新材是否在放宽信用政策以冲业绩的质疑。招股书显示,公司应收账款坏账准备计提比例分别为5.47%、5.33%、5.20%,与同行业可比公司相比处于合理区间。不过,公司前五大客户中,境外客户Doosan Corporation Electro-M的回款方式为银行转账,境内客户多采用“银行转账+承兑汇票”的组合方式,承兑汇票占比的提升意味着实际回款周期可能更长。

目前看,光远新材下游客户多为生益科技、南亚新材等覆铜板上市企业,资质较好,一般而言拉长账期、放宽信用政策是行业竞争中抢占订单的常用手段。

另外,在产能募投方向,高端赛道集体扩产值得注意。光远新材称2025年国内低介电纱产能第一,但当前日东纺、美国 AGY、泰山玻纤、中国巨石、宏和电子等国内外头部企业均同步布局低介电玻纤产能,2027-2028年行业新增高端产能将迎来集中释放。2027年后低介电玻纤或将从供不应求转为供需平衡,价格中枢下行压力则有可能加大。

光远新材募投三大项目全部聚焦低介电、超低介电产品,合计新增巨量产能。一旦AI服务器、高速交换机需求增速放缓,新增产能消化将成为挑战。